Le stime

Le revisioni Istat esaltano il governo Draghi: PIL +3,3%. La ricetta dimenticata della ripresa italiana

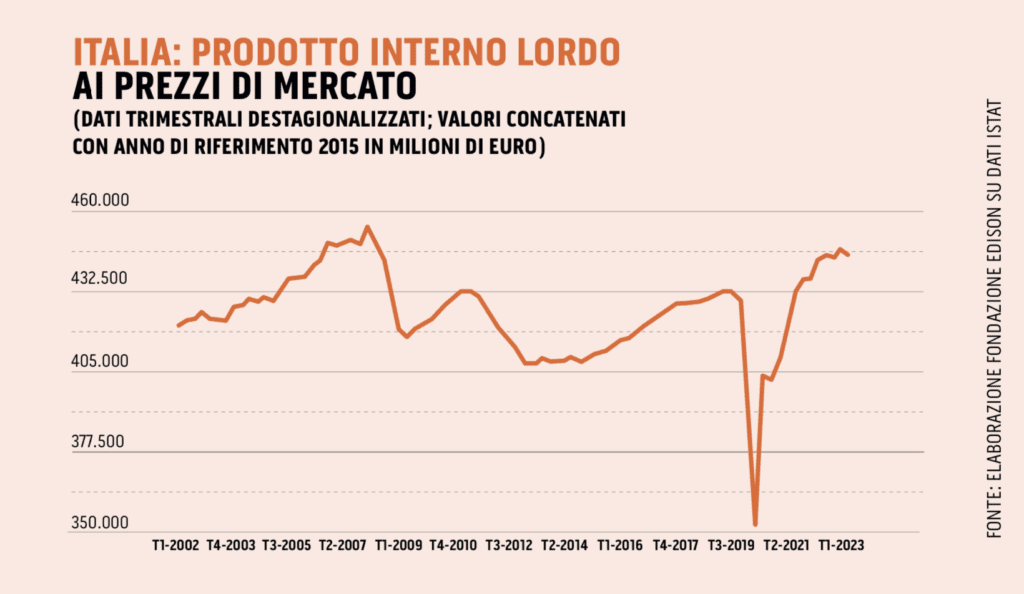

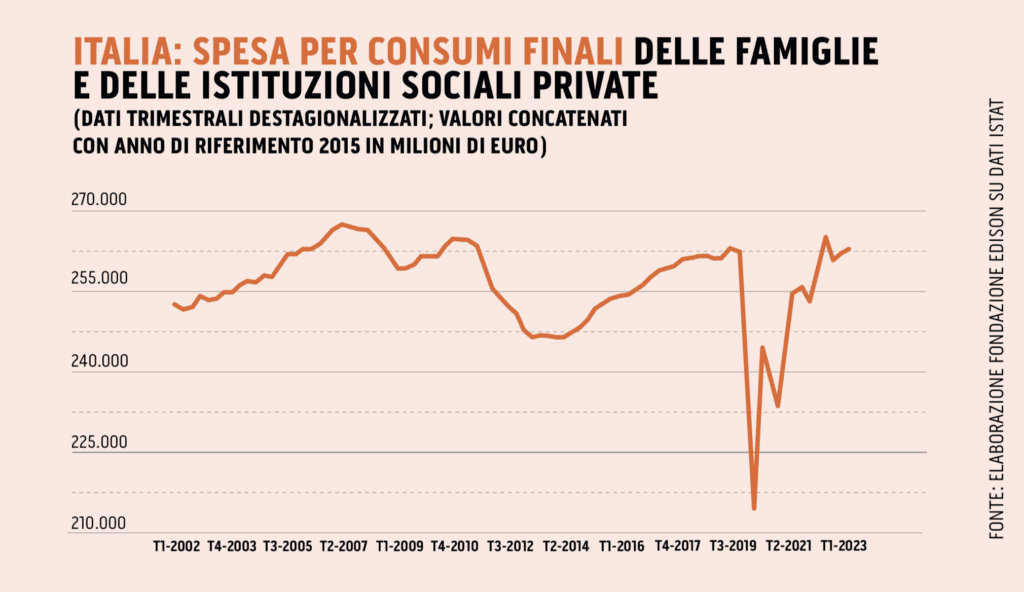

Le recenti revisioni Istat delle serie storiche annuali e trimestrali del PIL ci restituiscono una storia ancora più positiva di ciò che l’economia italiana è riuscita a fare per uscire dalla pandemia sotto la guida del governo Draghi. In particolare, le nuove serie trimestrali diffuse ieri forniscono un quadro più preciso di ciò che è accaduto nel 2020-2023 al PIL nel suo complesso e alle sue principali componenti, tra cui i consumi privati (cioè la spesa delle famiglie e delle istituzioni sociali senza fini di lucro), che sono il principale motore della domanda interna e del PIL stesso.

Prendendo come riferimento il quarto trimestre 2019, immediatamente precedente lo scoppio del Covid-19, nel terzo trimestre 2022, ultimo del governo Draghi, il PIL risultava più alto in termini reali del 3,3% rispetto ai livelli prepandemici: un progresso invero considerevole, decisamente superiore a quello fatto registrare dagli altri maggiori Paesi dell’area dell’euro nello stesso periodo. Infatti, la crescita della Francia si fermava all’1%, quella della Germania allo 0,7% e quella della Spagna solo allo 0,3%. In altri termini, l’espansione dell’economia del nostro Paese rispetto ai livelli precrisi durante il governo Draghi è stata di oltre 3 volte fino a 11 volte superiore a quella delle altre tre principali economie della moneta unica. Qualcosa di mai visto negli ultimi venticinque anni.

In seguito, nel periodo che va dal quarto trimestre 2022 al secondo trimestre 2023, il PIL italiano si è sostanzialmente fermato, progredendo in nove mesi solo di una novantina di milioni di euro in termini reali, con un calo congiunturale dello 0,2% nel quarto trimestre 2022, un aumento dello 0,6% nel primo trimestre 2023 e una ulteriore diminuzione dello 0,4% nel secondo trimestre di quest’anno. Nel frattempo, negli ultimi tre trimestri il PIL tedesco ha perso lo 0,5%, il PIL francese ha guadagnato un ulteriore 0,7% (seppur solo a causa di fattori abbastanza occasionali riguardanti l’export) e il PIL spagnolo ha notevolmente accelerato, con un +1,6%, anche perché la Spagna era ancora fortemente in ritardo nella ripresa rispetto alle altre tre maggiori economie dell’Eurozona.

Grazie alla forte progressione realizzata durante il governo Draghi, nel secondo trimestre dell’anno in corso, nonostante la citata frenata dello 0,4%, il PIL dell’Italia conserva ancora ampiamente il primato della migliore crescita rispetto ai livelli prepandemici del quarto trimestre 2019 tra le quattro principali economie della moneta unica. Un +3,3% di aumento, il nostro, che si confronta col +2% della Spagna, il +1,7% della Francia e il deludente +0,2% di una Germania in piena crisi. I consumi privati hanno avuto un ruolo decisivo nel corso della ripresa economica del nostro Paese successiva alla fine dei lockdown. Merito del rapido ritorno alla socialità e alla mobilità permesso dalla campagna vaccinale di successo varata dal governo Draghi, ma anche delle rapide misure avviate nel 2022 per difendere il potere d’acquisto delle famiglie dal caro energia e dall’inflazione. Anche gli investimenti fissi lordi hanno giocato un ruolo importante, sia quelli in costruzioni (benché con i noti forti oneri dei superbonus edilizi che graveranno per anni sulla nostra finanza pubblica) sia quelli in macchinari e impianti, trainati dagli ultimi scampoli del Piano Industria 4.0.

Nei trimestri di più forte crescita dell’economia italiana dopo la crisi del 2020 è stata soprattutto l’ondata di fiducia di imprese e famiglie a trainare la ripresa con una vigorosa accelerazione del valore aggiunto manifatturiero nel 2021, l’aumento degli investimenti tecnici delle imprese e il forte recupero dei consumi privati in alcuni trimestri chiave del 2021 e 2022. Riguardo a questi ultimi, ad esempio, è da sottolineare che nel secondo trimestre del 2021 il PIL ha fatto registrare una crescita congiunturale del 2,5% rispetto al trimestre precedente con un contributo percentuale di pari entità dei consumi. Lo stesso è avvenuto nel terzo trimestre 2021, con il PIL a +2,8% e con un contributo alla variazione del PIL stesso pari al 2,5% da parte dei soli consumi. E, ancora, va ricordato pure il caso del secondo trimestre 2022, quando il PIL è stato capace di conseguire una nuova accelerazione congiunturale dell’1,4% con un apporto decisivo dei consumi dell’1,2%.

È da rilevare altresì che con il governo Draghi il PIL italiano è tornato ad avvicinare livelli trimestrali che non si vedevano più dai lontani tempi precedenti la drammatica crisi mondiale del 2008. Ed anche su un confronto temporale lungo, sono stati i consumi privati a brillare maggiormente tra le varie componenti della domanda. Infatti, la spesa delle famiglie in Italia di inizio secolo era crollata per ben due volte consecutive dopo un massimo ormai quasi “preistorico” raggiunto nel secondo trimestre 2007: con una prima caduta durante la crisi internazionale dei mutui subprime del 2008-2009 e poi con una seconda caduta perfino peggiore della prima durante la lunga austerità successiva alla crisi finanziaria e dei debiti sovrani del 2011. Si dovette attendere il varo degli 80 euro, l’eliminazione dell’IMU sulla prima casa, la ripresa economica e occupazionale avvenuta durante i governi Renzi e Gentiloni per rivedere una ripresa significativa dei consumi privati. Che, dopo essersi nuovamente fermati durante i governi Conte 1 e Conte 2, hanno ripreso a crescere durante il governo Draghi fino a toccare nel terzo trimestre 2023 un livello inferiore solo dello 0,9% a quello del secondo trimestre 2007. Questi dati ci dicono con chiarezza che l’Italia dovrebbe tributare a Draghi un grazie grande come una casa. Invece, Draghi è stato mandato semplicemente… a casa.

© Riproduzione riservata

associated Press / LaPresse

Only italy and Spain")

")